안녕하세요, 실수 투성이 마이라이드 입니다.

지금에야 커밍아웃을 하는데 이전 직장에서 제가 했던 업무는 이래저래 욕 많이 먹는 일이었습니다.

바로 보험사에서의 대물보상 업무였는데요.

쉽게말해 자동차 사고가 났을 때 '몇대몇' 가리는 업무와 인적 피해 이외의 전부를 보상해주는 업무였죠.

직장을 옮긴지 몇해가 지나다보니 나름 자동차 보험 관련된 지식을 많이 알았다고 생각했는데 보험 약관도 많이 변하고 잊어버리는 내용도 많아진 것 같습니다.

더 늦기 전에 운전자들에게 도움이 될만한 정보들을 정리해서 간간이 업로드해야겠습니다.

지금 옮긴 직장에서 법인 차량을 리스로 하나 구입했습니다.

이전 직장의 아우라(?) 때문인지 법인 차량의 보험 가입부터 관리까지 떠앉게 되었는데 사실 신차량 구입 자체를 처음 해보다보니 저도 사람인지로 보험가입 시 실수를 범하게 되었습니다.

보험회사에서 보상업무를 했던 저도 이러한데, 일반인분들도 충분히 모를 수 있다고 생각해서 오늘의 포스팅을 준비하게 되었습니다. 같이 한 번 보시죠.

[신차 구입 후 다이렉트 보험 가입 시, 제대로 가입 했나요?]

신차량을 구입하면서 혹시나 내가 지불한 차량 금액과 보험 가입 금액이 달랐던 적 있으신가요?

그냥 넘어가신 분들도 굉장히 많으실텐데 이 작은 실수 하나가 큰 피해로 돌아올 수 있습니다.

눈물없이 볼 수 없는 마이라이드 신차구입→보험가입→패가망신 소설

* 본 스토리는 가정이며 등장하는 모든 내용은 허구입니다.

자, 그럴 일은 절대 없겠지만 여러분들의 빠르고 정확한 이해를 위해서 재미난 가정을 해보겠습니다.

2021년 3월 어느날, 블로거지 마이라이드는 쌍용차 티볼리를 구입하게 된다. 가솔린 V3등급을 구입하며 선택옵션을 모조리 넣어서 가입하게 되어 기분이 좋다. 하지만 신차 구입이 처음인 그는 다이렉트로 보험가입 시 실수를 하게 되는데...

구입 차량

- 차량 총 가격 : 2,407만원

- 순수 차량 가격(가솔린 V3등급) : 2,051만원

- 선택옵션1(딥컨트롤패키지) : 59만원

- 선택옵션2(4륜+멀티링크) : 187만원

- 선택옵션3(무릎에어백) : 20만원

- 선택옵션4(컴포트패키지2) : 40만원

- 선택옵션5(선루프) : 50만원

다이렉트로 자동차보험도 가입도 하고 저렴한 자동차 보험료에 뿌듯해하며 차를 몰고 드라이브를 나간 마이라이드는 강원도 태백 눈길에서 미끄러지는 사고가 발생하여 차량 바퀴가 다 빠지고 한바퀴 굴러서 선루프와 에어백이란 에어백은 다 터져버리는데...

하지만 마이라이드에겐 자차보험이 있지 않은가! 보험료 아끼려고 자차보험을 빼다가 패가망신하는 그런 바보가 아니라며 뿌듯해 하고 있었으나 보험사에서 선루프, 무릎에어백은 담보 대상이 아니라며 자비로 처리하라고 하는데...

대번 이해가 되시는 분들은 1,000개가 넘는 글이 있는 본 블로그의 다른 글을 보러 놀러가셔도 되고, '뭔소리야? 왜?'라는 생각이 드시는 분들은 부디 제발 꼭 재미없더라고 이 포스팅을 정독하시길 권해드립니다.

그리고 이런 스토리가 그냥 소설일까요?

실제로 보험사와 고객간 다툼이 발생하는 경우가 발생하는 사례입니다.

왜 그런지, 그렇지 않으려면 어떻게 해야하는지 알려드리겠습니다.

자동차보험에서 보상하는 자기차량손해

샘플로 삼상화재의 보험약관을 보겠습니다.

제3절 자기차량손해, 제21조(보상하는 손해)의 내용을 보면 아래에 표시된 것과 같은 문구가 있습니다.

2. 피보험자동차에 통상 붙어있거나 장치되어 있는 부속품과 부속기계장치는 피보험자동차의 일부로 봅니다. 그러나 통상 붙어 있거나 장치되어 있는 것이 아닌 것은 보험증권에 기재한 것에 한합니다.

말이 어려운 것 같기도 하면서 뭐 당연한 것 같기도 하고 그렇죠? 이 '통상'이라는 단어가 무서운 것입니다.

자동차 가격표를 가지고 있어야 하는 이유

위 소설에서 보여드린 바와 같이 같은 차량이라 하더라도 여러가지 등급이 있습니다.또한 등급별로 선택품목도 상이하죠.

예로들 쌍용자동차의 티볼리 가격표를 한 번 보도록 하겠습니다.

티볼리는 V1, V3 등의 이름으로 등급이 분류가 되어 있고 가격표 우측에 보면 선택품목이 있습니다.

여기에서 아래사진에 노란색으로 표시해둔 노란선을 기준으로 좌측은 자동차보험사에서 이야기하는 '통상'의 장치에 해당하고 우측에 있는 선택옵션은 '통상의 장치에 해당되지 않습니다.'

쉽게 말해 V3등급에서 아무런 옵션을 선택하지 않은 차량들은 가격표 왼쪽에 들어있는 모든 구성품들이 모두 동일하게 들어있겠죠?

그러나 V3등급의 티볼리라 하더라도 어떤사람은 4륜을 넣을 수도 있고, 그렇지 않을 수도 있기 때문에 선택옵션은 '통상의 장치'가 되지 않는 것 입니다.

따라서 보험 가입을 할 때 보험사마다 조금 다르긴 하지만 몇몇 보험사들은 이러한 선택옵션에 대한 안내를 충분하게 하지 않기 때문에 다이렉트로 보험가입할 때 누락시키는 경우가 많습니다.

문제는 이런 상태에서 사고가 발생하면 '보험사에서 담보하지 않는다', 즉 보험처리를 해주지 않게 됩니다.

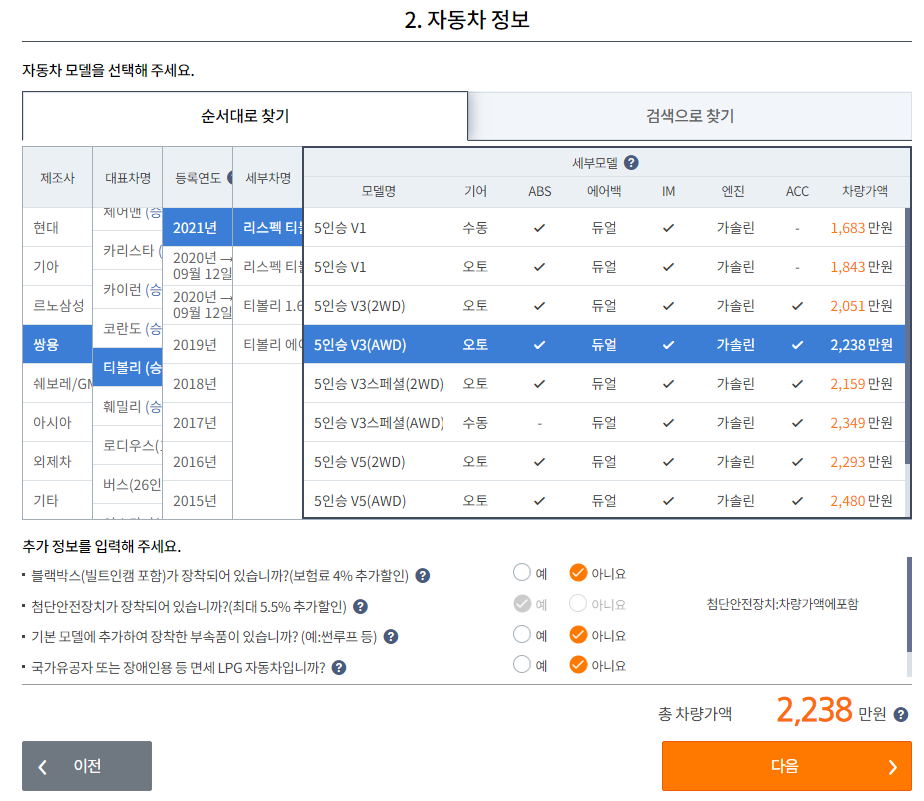

다이렉트 자동차보험 가입 시, 차량가액 확인하자!

위 소설을 다시 읽어보면 그 이유를 알 수 있습니다.

우선 분명히 차량 총 구입 비용으로 2,407만원을 주고 차량을 구입했는데 아래의 보험가입 화면을 보면 꼴랑 2,238만원이 '총 차량가액'이라고 되어 있습니다.

그 이유는 기본등급 가격(2,051만원)에 4WD 선택옵션(187만원)만 포함된 가격(2,051+187=2,238)이기 때문입니다.

그 아래에 빨간색으로 표시된 부분을 보면 '기본 모델에 추가 장착한게 있나요?'라고 묻고 있는데 이 의미는,

'시덥지 않게 별도로 이상한 튜닝이나 뭘 주렁주렁 단거에요?'라고 물어보는 것이 아니라 '기본등급 외 선택옵션 뭐 있나요?'라고 묻는 것 입니다.

따라서 귀찮더라도 '아니오'하지말고 '예'를 눌러 내가 선택한 선택옵션 모두를 하나하나 정확하게 입력한 뒤 '총 차량가액'과 '실제로 차량 구입할 때 지불한 금액'이 1만원 단위까지 정확하게 일치하도록 해야 합니다.

어떤 보험사들은 이미 가격표 데이터를 가지고 있어 선택만 하면 자동으로 불러오는 경우도 있고, 어떤 보험사들은 별도로 준비하지 않아 '가격표를 보고 직업 선택옵션명과 가격을 입력'해야 하는 경우도 있습니다.

이럴때를 대비하여 차량의 가격표는 가지고 있는 것이 좋습니다. 보험사는 차량 가격표에 별 관심이 없기 때문이죠.

보고있나 삼성화재???

다이렉트 보험사와 운전자들께 바라는 점

To. 보험사

물론 선택옵션을 입력하게 되면 차량가액이 올라가고 보험료가 올라갑니다.

그러나 차량가액이 100만원 올라간다고 보험료가 100만원 올라가는 것이 아니기 때문에 소비자가 현실적으로 그 푼돈 아끼자고 차량가액 입력을 실수하는 경우는 거의 없을 것입니다.

따라서 소비자의 실수를 방지할 수 있도록 보험가입 화면을 사용자 편의성과 실수 방지를 위해 개선해주세요.

To. 운전자

다이렉트는 저렴한 만큼 운전자가 똑똑해져야 합니다. (응 마이라이드 너만 똥멍청이)

차량의 가격표는 날이 갈수록 더 복잡해지고 어려워지고 있으나 보험사의 대응은 그보다 느리기 때문에 정보를 잘 찾아보고 정확하게 가입하시기 바랍니다.

그리고 이러한 모든 걱정이 쓸모없어지는 좋은 방법이 있습니다.

바로 안전운전으로 사고 안나면 됩니다. 모두들 안전운전하세요~!

'[자동차 보험 정보]' 카테고리의 다른 글

| [삼성화재 특약]다른자동차 차량손해지원vs차량손해지원2 차이점은? (11) | 2023.01.12 |

|---|---|

| 다이렉트 자동차보험 차량 가액 변경하는 방법 (0) | 2021.03.17 |

| 보험처리할 때 '이걸'로 교체하면 보험사에서 돈을 준다고? 인증대체부품! (0) | 2020.11.28 |

| 와이퍼 교체 중 실수로 앞유리를 깨면 보험처리가 가능할까? (3) | 2020.10.10 |

| 자동차보험 다이렉트로 가입할 때 정말 조심해야 하는 것!(신차구입,옵션등록) (1) | 2020.06.06 |

| [특집]자동차보험 할인, 정말 다 챙겼나요? 동부화재 편(동부화재다이렉트) (0) | 2019.02.14 |

| [차량모델별요율차등화 제도, 차량보험등급] 내 차도 보험등급이 있다고? (설명 + 등급실험 + 결론) (4) | 2019.02.09 |

| [삼성화재다이렉트] 보험해지 후 마일리지특약 사진 발송(등록)하는 방법 (마일리지특약 정산) (0) | 2019.01.11 |